4 de junio de 2018

La propia CAME y a nivel

local la CET (Cámara Empresaria Tandil) pusieron a disposición packs de

servicios y tutoriales para encaminar el cumplimiento de esta resolución.

Lo bueno, es que

descubrimos varias cosas y otras que la propia AFIP prefiere eludir y no

contar.

El uso del PLÁSTICO

en lugar de efectivo, deja una trazabilidad que obliga al cumplimiento de las

normas, al pago de tributos y realmente nos facilita la vida. Es difícil pensar

cómo vivir sin tarjetas de débito, crédito, salud, estacionamiento, micros,

DNI, Carnet de Conducir, por mencionar algunas de las que ocupan nuestra

billetera, con cinta magnética o chip.

Es interesante

siempre conocer de quien fue la primera idea, y hasta en nuestras sierras

tuvimos UNA PRIMERA VEZ.

Hace 50 años que oímos "el dinero en unos años

desaparecerá". Esto es altamente imposible, porque los billetes ya aprendieron

a convivir con otros medios de pago como las tarjetas de débito y crédito, las

criptomonedas -sobre todo la tecnología blockchain que tiene detrás más que las

monedas en sí- y las fórmulas de pago digital como PayPal, Apple Pay, Google

Wallet y las billeteras digitales de los bancos.

El futuro

nos señala menos papel moneda, no ausencia de moneda física, aunque no se note.

Para el profesor de Harvard, Kenneth

Rogoff (ex-economista jefe del FMI) "

ahora

mismo hay una cantidad récord en circulación de moneda física en el mundo, la

mayor parte de este dinero se utiliza para financiar la evasión fiscal, la

corrupción, el terrorismo, el narcotráfico, la trata de personas y una economía

sumergida mundial masiva".

Suecia, Dinamarca y Noruega podrían convertirse en los

primeros países sin efectivo, lo que viene como parte de un largo proceso;

Dinamarca no emite más billetes -tampoco para reposición- desde 2016, y allí

los minoristas están legalmente autorizados a rechazar el pago en efectivo. En

Suecia, menos de 1/5 de las transacciones son en "contante y sonante" y es

común ver en bares y cafeterías el cartel: Zona

libre de efectivo

El dinero al pasar por el sistema bancario o informático

deja huella, mientras que si nunca lo hace, es como una lapicera, una taza o un

par de zapatos: solo un objeto con valor reconocido y en condiciones de ser

intercambiado. La moneda no sabe ni le importa quién la tiene o cuándo y dónde

tiene lugar una transacción económica. Para Rogoff: "Las personas tienen una

sensación visceral de seguridad cuando tienen dinero en efectivo"

¿CÓMO LLEGAMOS A

ESTO?

La ley es la N°27.253, entró en

vigencia en 2016 con el objetivo de lograr que las empresas argentinas entren

al sistema de bancarización de los pagos, una norma que apunta a blanquear la

economía. La Resolución 3997-E de la

AFIP estableció un cronograma escalonado, vinculando los montos de

facturación y categorías, que progresivamente obligan a la disponibilidad del

dispositivo electrónico, el mal llamado posnet. Para los monotributistas (que

son los que hoy nos ocupan) comenzó con las categorías F hasta la K, ahora

incluye a las más bajas: la A (hasta $

84 mil), B (hasta $ 126 mil), C (hasta $ 168 mil), D (ingresos anuales hasta $

252 mil) y E (con ingresos de hasta $ 336 mil pesos al año).

Más fácil: todo tipo de contribuyentes que realicen

operaciones con consumidores finales están obligados, a partir del 1 de mayo

pasado, a recibir el pago de mercaderías, servicios u otros en forma electrónica,

como tarjetas de débito, de crédito, tarjetas prepagas no bancarias u otros

medios de pago que el Poder Ejecutivo Nacional considere equivalentes.

Esto desencadenó una furia por ofrecer packs, terminales,

plataformas y programas de control a los pequeños minoristas.

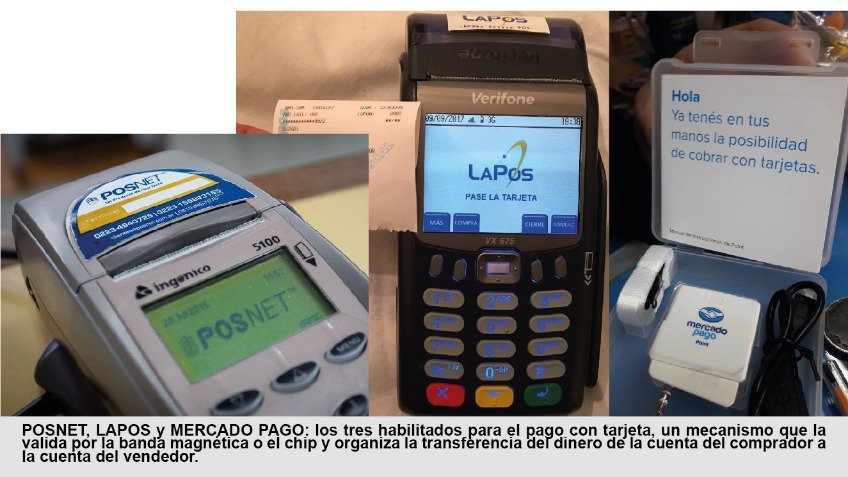

¡SE LLAMA POS!

Para vender con tarjetas (débito y crédito) se necesita

contratar una terminal POS y tener

una cuenta bancaria donde acreditar el importe de las ventas. Usar el término

POSNET es aludir a una de las dos marcas que existen en el mercado. Una

terminal es una P.O.S.: POINT OF SALE,

punto de venta. Esto me recuerda al inicio de los teléfonos móviles que hoy

llamamos "celulares" y que durante años llamamos MOVICOM, nombre de la primera

empresa que operó en argentina.

Existen solo dos empresas proveedoras de terminales POS: POSNET y LAPOS. Operativamente

funcionan igual y prestan el mismo servicio. MERCADO PAGO es la tercera opción, pero es una "PLATAFORMA" que usa

el celular y es sensiblemente más económica.

POSNET: pertenece

al grupo de MasterCard, por lo tanto esta la terminal se entrega

activada para esa tarjeta, y el usuario debe solicitar incluir el resto de las

tarjetas de otras marcas: Visa, Naranja, Cabal, American, etc.

LAPOS: Es del

grupo VISA y entrega la terminal configurada con VISA, luego el

comerciante debe ocuparse de contratar las otras tarjetas. Es un sistema más

nuevo y el desarrollo es de un argentino: Federico

Nano (correntino de 44 años) un emprendedor dedicado al desarrollo de TICS,

que fundó varias empresas entre las que se cuentan CODAMATION, en 2007. Él

mismo la define como una company builder, expresamente dedicada a las llamadas

trans-money, o "billeteras digitales" Nano impulsó el desarrollo de Monedero

Online (adquirida por VISA) y, posteriormente, de la billetera digital de

Lapos, en conjunto con VISA.

MERCADO PAGO es la

tercera opción novedosa: También desarrollo de dos argentinos: Marcos Galperin y Hernán Jorge Kazah, que

en 1999 estudiaban en Stanford (EEUU) y eran contemporáneos a los desarrollos

de E-Bay y otras Apps para e-commerce. Allí comenzó la idea de una tecnológica

que hoy cotiza en NASDAQ con las siglas MELI: Mercado Libre

Mercado Pago - subsidiaria de Mercado Libre- ofrece un POS

para aplicar al celular, que incluye una plataforma de control ON-LINE en

tiempo real y no requiere WI-Fi extra.

Un dato no menor es que incluye llevar EL CONTROL de tickets

y los depósitos acreditados sin costos adicionales.

Recordemos que un sistema de pago electrónico opera su

sistema de transacciones en línea a través de Internet. Los EPS ( Electronics

Pay System=sistemas de pagos electrónicos ), realizan la transferencia del

dinero entre compradores y vendedores en una acción de compra-venta electrónica

a través de una entidad financiera autorizada por ambos. Es, por ello, una

pieza fundamental en el proceso de compra-venta dentro del comercio

electrónico.

Detrás de cada pago con tarjeta de crédito o débito, hay un

mundo complejo de operaciones hasta que se efectúa efectivamente el cobro por

parte del comerciante. El sistema realiza un balance de cada transacción

registrando su estado: pendiente, pagada, contracargada, rechazada, etc.

Esto se puede hacer en forma MANUAL -como si conciliáramos

una chequera- o con una App que puede o no incluirse en la oferta del POS o

adquirirse aparte y hay varias en el mercado.

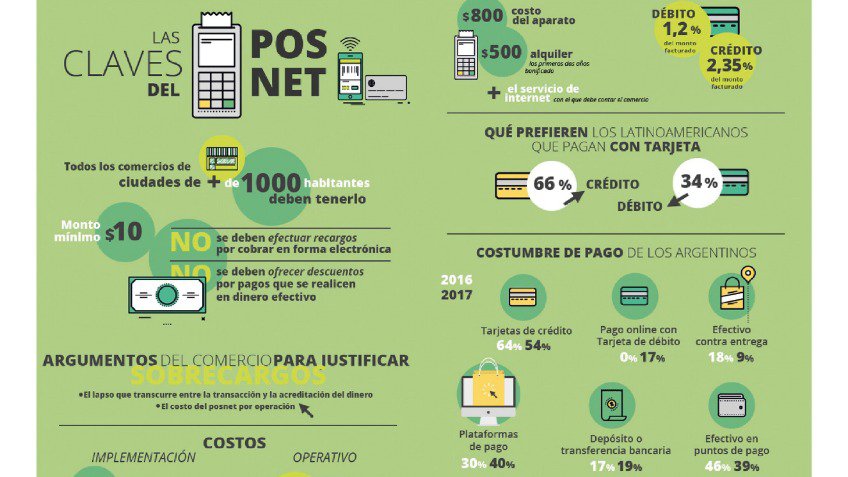

REQUISITOS, COSTO Y

CONTROL

Los requisitos para habilitar un POS no son tantos ni

extraños, se diría normales para cualquier comercio.

Constancia de

inscripción de AFIP.

Constancia de

inscripción de Ingreso Brutos.

Comprobante de Cuenta

Bancaria y CBU.

Fotocopia de DNI, del

firmante de los formularios.

Producto del límite temporal para adecuarse a la Ley 27.253,

la CAME y en Tandil la CET, ofrece packs de costo bonificado, le suman el

trámite en los bancos para habilitar las demás tarjetas y colocan, tramitan y

hasta ofrecen un sistema de CONTROL de acreditación en cada cuenta por ser

socios de la CET. Está vinculado a POSNET y tras el período de bonificación el

costo mensual se calcula en 450$.

En el

caso de LAPOS se gestiona vía web, y llega rápidamente por correo con una

asistencia local que entrevistamos más adelante.

Hay diferencias en los costos operativos, para débito oscila

entre el 1,2% al 1,5% del total facturado, y para crédito va del 2,35% al

2,50%, según el banco que opere la cuenta corriente. El costo de implementación

del sistema se incluye en el crédito fiscal, y la instalación por primera vez

se bonifica hasta por dos años, según qué promoción, qué banco y qué terminal.

Con Mercado Pago, los costos son los menores de la lista, el

equipo y la plataforma operativa cuestan $299 flete incluido, no requiere WI-Fi

ni router porque provee un chip que opera con la telefonía celular a la que se

conecta con el soporte que lee la tarjeta.

Para las terminales POSNET Y LAPOS es necesario que el

comercio posea WI-FI y un teléfono fijo. Ambos casos requieren una conexión por

cable (vía Ethernet) conectando el router a la POS sin usar el Bluetooth para

evitar interferencias y demoras.

A los comercios les interesa vender, pero cobrar dejó de ser

una tarea que se pueda encarar manualmente, el comercio no siempre sabe las

promociones de las tarjetas o los bancos, ni el monto exacto que cobrará de las

ventas con tarjetas de crédito. Simplemente espera que le depositen en el banco

y consulta el extracto. Se despreocupa, hasta que chequea el depósito bancario

cotejando con su propia liquidación no hay forma de saber a qué transacción

corresponde. Controlar los cobros en forma manual requiere tiempo o tal vez un

empleado aplicado que procese cada cupón. Para una pyme familiar es demasiado.

Los bancos percibieron el tema y desarrollaron un nicho de

negocios. El Itaú lanzó un sistema para administrar las cobranzas sin costo con

la provisión del POS y en la misma línea el BBVA-Francés también ideó un

sistema especial para gestión de cobranzas sobre tarjetas de créditos y débito.

Basta conectar mediante un puerto USB el POS a la registradora y los datos

viajan encriptados.

Hay aplicaciones disponibles para controlar las

transacciones y los depósitos en la cuenta bancaria: ABSoft, DataDec, INCREASE,

etc. son gratuitas, se financian cobrando $0.60 por cada transacción, controlan

lo que emite el POS, los errores, lo que deposita el banco, concilia cada

operación que el POS emite por ticket, incluso registran los "errores de

contacto", "reverso no aceptado", esos que como usuarios conocemos bien. Estos

programas, al cierre de cada lote, emiten el listado y lo envían por e-mail o

lo disponen en la web donde el comerciante accede con una contraseña

establecida. Evita la conciliación manual.

Sepamos que con DÉBITO, están obligados a aceptar pagos

desde los $10 considerándolo efectivo.

Mientras acá analizamos el uso del POS, el 5 de abril pasado

en un reportaje de El Cronista.com Lucas

Llach, vicepresidente del BCRA expresó: "La Argentina es casi el único país de mundo

que tiene posnet con línea telefónica, y los modelos que se venden son de los

años '80"

EL ORIGEN

El origen de las tarjetas de crédito se remonta a principios

del siglo XX en EEUU, cuando en 1914 la empresa Western Union -correo de caudales- crea una tarjeta para sus

clientes más selectos, ofreciendo un trato preferencial y una línea de crédito

sin cargo.

Hasta finales de los años 40, muchas empresas comenzaron a

emitir sus propias tarjetas de compras, pero que solo tenían validez en sus

establecimientos, como un método para atraer clientes y facilitar las ventas a

través del crédito. En 1924 la General Petroleum Corporation lanzó su primera

tarjeta de crédito para cargar combustible y en 1929 la American Telephone

& Telegraph emite la tarjeta Bell.

Sin embargo, la primera tarjeta de crédito tal y como la

conocemos hoy en día, con la que podemos pagar en múltiples comercios, recién

surge en 1949 como resultado de varias casualidades. En el restaurante neoyorquino

Major's Cabin Grill (Broadway & Fifth Avenue), cenaban una noche Frank X. McNamara, de la Hamilton

Credit Corporation, Ralph Schneider,

su abogado y Alfred Bloomingdale,

nieto del fundador de "Bloomingdale's, tras esa comida llena de conversaciones

financieras, McNamara pide la cuenta para invitar y no encuentra su billetera,

Schneider se hace cargo de la cuenta y al pedir su abrigo para buscar su propia

billetera, tampoco estaba en la prenda. Alfred Bloomingdale riéndose pide al

mozo que le anote la deuda, que mandaría enseguida a su chofer para cancelarla,

porque tampoco llevaba dinero consigo.

Esto determina el nacimiento de Diners'Club, fundada por los tres socios de aquella cena, que tras

el episodio se demoraron en el bar del Savoy para comentar la anécdota y así

nace la idea de crear una TARJETA-CLUB vinculada a las cuentas bancarias que

sirviera en cualquier negocio... en todo EEUU, y allí mismo brindan porque un día

pudiera servir en todo el mundo. Al principio la Diners'Club (traducido: club de cenadores) tuvo poca repercusión,

pero en diciembre de 1950 más de 20.000 personas la utilizaban y el número de

comercios adheridos crecía exponencialmente. La Diners'Club fue la primera

tarjeta de crédito como las actuales. Su modelo de negocio era la

intermediación entre el comercio y el comprador, cobrando una comisión por

transacción al vendedor y una comisión de mantenimiento al comprador de 3 u$a

anuales, a cambio de un pago aplazado a final de mes sin intereses.

Tras el éxito de la Diners, las entidades financieras de

todo el país empezaron a emitir tarjetas de crédito que se podían utilizar en

múltiples establecimientos. El primero fue el Franklin National Bank de Long

Island, en Nueva York (1951) aunque el año que expande definitivamente el

sistema fue 1958, cuando se lanza la tarjeta American Express, una financiera

del mismo nombre, que ya emitía giros y cheques de viajero. Pronto se suma la

AmeriCard, la tarjeta de crédito del Bank of América, el más importante del

estado de California. El sistema funcionaba y en 1965 el Bank of América logró

acuerdos otros bancos de varios estados para emitir la: Bank Americard, llamando al sistema Master Charge que en 1970

pasaría a llamarse MasterCard. En

1974 más de 1.400 bancos ofrecían una u otra tarjeta en EE.UU y también habían

dado el salto a Europa.

El Bank Of América, decide bajarse del sistema Master Charge

y usando sus propios colores, sumar nuevos bancos, cruzar el atlántico para que

en 1972 naciera VISA.

En nuestro empedrado tandilense, al final de los '70 tres

comercios de sendos amigos: Yoanna Modas (Julio Nachimowicz) Calzados Alteza

(Carlos Bader) Bazar Zabel (Juancho Martínez Belza) y armaron un CRÉDITO COMÚN,

con cupones que servían para cualquiera de estos comercios, la CET emitía un

listado de morosos que actualizaba con los datos que estos comercios proveían y

enseguida comenzaron a sumarse más negocios, había nacido CRÉDITO TANDIL, luego financiera, luego Banco del Fuerte. Su primer

local ocupó la esquina de la Pampa Florida que había cerrado sus puertas, hoy

Liverpool Pub. También surgieron Crédito

Gral. Rodríguez, Crédito 9 de Julio. Antes de 1980 nace NIVEL, la primera tarjeta de crédito

tandilense... de plástico y la emitía el Banco del Fuerte. Se pasaba por un

aparato que marcaba los relieves sobre el TALÓN/FACTURA que luego el usuario

firmaba. En el peor de los casos... esto se hacía a mano con el cuerpo de una

birome o el lomo de una cucharita. ¿Quién lo recuerda?

UNO DE CADA UNO, cara

a cara

Nuevito, cinco meses de vida PUNTO Y COMA es un kiosco, librería,

regalería, etc. en la esquina de

Belgrano y Roca, lleno de luz y color me vuelve testigo de la colocación del

POSNET que tramitaron vía CET. Rosana

Ringelmann y Matías Sedeillan, socios de la Cámara no tuvieron más trámite

que la AFIP que es personal. El resto, incluyendo el programa de control se

tramitó solo: "Para nosotros fue sencillo, esperamos tres días y aquí llegó, lo

instaló un muchacho y nos explicó, la CET nos dejo un tutorial y ya teníamos

todas las tarjetas. Algunas tardan más... pero es porque tienen mucha demanda"

Matías agrega que es notable la cantidad de gente que posee tarjetas locales: "Nos

pedían ELEBAR, PRIMICIA, NARANJA, FAVACARD... la gente se mueve mucho con esas

tarjetas que tienen 3 cuotas sin interés o lo que se llama "pago diferido" ... es

un mes de ventaja, por eso las pedimos. La CET está preparada para eso,

nosotros nos hemos sentido muy apoyados. Incluso cuando nos robaron o rompieron

los cristales. Y el POSNET funciona bien, tenemos el resumen por e-mail"

Expresan que una vez pasó la AFIP, estaban recién abiertos y

fueron muy amables, desde que tienen el POS no los han controlado.

Buscando la contraparte, Confitería LAS CARRETAS, mi debilidad dulce en 4 de Abril frente a

la Plaza del Tanque, Soledad Iribarne

tiene LAPOS. Hace 8 años abrió el local y 4 que tiene débito/crédito por LAPOS "Lo

pedí por la web, me llegó por correo con instrucciones y un contacto de service

que se llama Pablo Villamonte, él me resuelve todo... a veces aparecen contra

cargos o eso del reverso no aceptado. Yo lo llamo y listo, él atiende toda la

zona y está contratado por LAPOS".Soledad cierra lote una vez por

semana y controla a mano, lleva un registro elemental con sus cuponcitos que

ordena prolijamente y luego -resumen en mano- controla que pasó. Asegura que se

arregla bien: "esto lo tengo que hacer yo, aquí somos familia y no me da para pagar

que lo haga alguien... me pongo tranquila y los ordeno, nunca tuve problemas. Una

sola vez no entendí algo, Pablo me lo explicó y vi que el débito después había

sido acreditado nuevamente, creo que por ahora no necesito tener anexo ningún

control electrónico" Soledad cuenta que en 8 años la AFIP pasó 2 veces,

una por la la facturación y otra por el POS que como hace 4 años que lo tiene

no revisaron nada.

La esquina de Colón y Pellegrini en la vereda par está AL KIOSCO, dos mujeres al frente: Belén Collado y Sandra Depalma. Allí

cobran con el kit de Mercado Pago. Rosana me explica y muestra el equipo y cómo

lo compró: "Mirá... cuando salió la ley al chico de al lado le cayó la AFIP y yo le

pregunté cómo había hecho, y seguí su ejemplo. Acá no tengo teléfono fijo, y no

hace falta... agregué un celular solo para el POS y me llegó todo completito, lo

pagué por la web con tarjeta, lo conecté tal como explica el manual y además

tiene un tutorial re sencillo. Lo conecté a la compu que está conectada al

sistema de ticket y me da on-line como va la venta, cuánto y qué día me acreditarán". Me muestra la pantalla, el soporte para

la banda magnética o el chip, le pregunto a quien se remite si tiene un

problema, llena de buen humor me dice "¡A mi vecino! Jajaja, también hay un 0800

que te conecta con un ser humano y te va diciendo que hacer, yo no he tenido

problemas. Ah, la AFIP aquí no vino, pero siempre tengo todo preparado, porque

ya se que no te van a avisar cuando llegan jajaja".

Siempre se agradece el buen humor y esa disponibilidad para

la foto, para mostrar el sistema, para responder en horario de ventas. Una nota

NO debe molestar y si detecto eso, elijo otro camino, no se puede exponer a

quien no desea. Gracias a la familia Sedeillan, a Soledad Iribarne, a Belén

Collado y a Pablo Villamonte, gracias por la paciencia y la disposición. Las

fotos están tan lindas como las logré sacar.

PABLO: PERSONAL DE

GUARDIA

Pablo

Villamonte parece ser el ángel de la guarda de LAPOS, es de Rauch y hace 7

años atiende toda la zona, incluye Las Flores, Ayacucho, Maipú, Piran, Vidal,

Rauch. Suma un total de 3.500 clientes de los que Tandil casi llega a 2.000.

Trabaja a celular abierto y ya es como de la familia para los comerciantes: "me

llaman y por teléfono o de una pasada si ando medio cerca soluciono lo que no

funciona, jamás quedan en banda. Tengo bien claro que soy la cara física de un

sistema complejo, que se asienta en Mar del Plata y que atendemos tecnología de

urgencia y de extrema confiabilidad. La plataforma operativa es SISCAR, yo soy

empleado de esa firma, instalo, desinstalo, resuelvo, a veces repongo equipos,

cables, conexiones... hasta papel. Si hay avería reprogramo los muletos que

llevo, hasta que pueda revisar el que da error" Hablando de costos,

asegura que ellos entregan el equipo con cuenta corriente en el Banco Nación, o

Caja de Ahorro en cualquier otro banco. Por los 2 primeros años el costo

mensual es de $200, la conexión y el chip para instalar es de $450. Incluye sus

servicios las primeras veces, luego suelen arreglar un mantenimiento mensual de

bajo costo, que "funciona como un seguro, es poquito, pero si lo necesitas, lo tenes.

No hay que olvidar que es TECNOLOGÍA y está conectado a la red eléctrica, sufre

las dificultades de cualquier red a internet, idénticos fallos, usamos

teléfonos fijos y cable de Ethernet. Son muchas las redes de verificación del

aparato, porque cada banco que opera con una tarjeta diversa, tiene diferentes

protocolos para verificar... no es extraño que, con la deficiencia de las

comunicaciones en argentina, estos equipos tengan días extraños"

Los llamados NAT (Network Address Translation) son mecanismo

utilizado por router IP para intercambiar paquetes entre dos redes que asignan

mutuamente direcciones incompatibles. Consiste en convertir, en tiempo real,

las direcciones utilizadas en los paquetes transportados. El Banco Provincia en

Tandil tiene en su oficina central, el NAT de MASTERCARD que funciona con la

terminal POSNET, en cambio el NAT de LAPOS que funciona con base de VISA, está

en Mar del Plata. La plataforma de gestión del tráfico de datos es SISCAR S.A.

una empresa especializada en administración de redes y en el desarrollo de

sistemas y servicios para la captura y transferencia electrónica de datos y

valores. Pablo sostiene que esto es sólo el inicio: "Estos negocios son expandibles,

porque el universo de clientes aumenta día a día, y con plataformas más

complejas que triangulan con los bancos como son las opciones de SafetyPay o

PayPal. Pensá que en el país hay funcionando 1.250.000 terminales de POS o

plataformas como Mercado Pago, solo de errores no controlados se habla de unos

6.500 millones de pesos anuales. No se si desaparecerá el dinero físico, pero

si te puedo decir que cada vez llevamos menos billetes en el bolsillo. Las App

de los celulares te colocan la guita ahí donde te hace falta sin tocar un

billete, creo que no hay vuelta atrás"

Me quedo pensando que hoy enviamos dinero a cualquier

terminal desde un negocio cualquiera con sistema de POS, ya sea con efectivo o

con débito y con el DNI en la otra punta lo recibe alguien que vos decidís. O pagas

desde una terminal de aquí una compra a miles de km y con débito, y esa

transacción deja huella, deja marcas, tributa, es en blanco. No es siquiera

negocio guardar dinero en casa. Demasiado riesgo para poca eficiencia y nada de

ganancia.

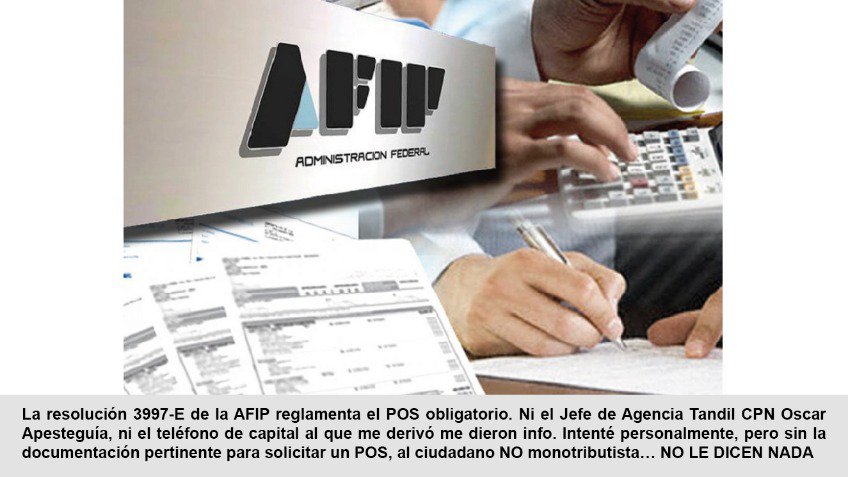

¿LA AFIP TIENE MIEDO?

Así las cosas, dejo esto para el final, aunque me ocurrió a

mitad de la toma de datos para la nota. Fui a la AFIP Tandil, en San Martín 441

de 9hs a 15hs. Quería explicaciones sobre la regulación y las expectativas para

Tandil. Como no soy monotributista... no me

podían atender ni responder ninguna pregunta. ¿Qué podía hacer? Pues nada,

porque hasta para sacar turno necesito CUIL y Clave, etc. Por tanto, nadie que no tenga negocio puede

hacerse de ninguna información. Recurrí a la web: nada de nada, ni siquiera un

miserable tutorial, o una explicación al minorista. Las ESTADÍSTICAS para -al

menos- extraer datos sobre transacciones electrónicas, conviniendo que para eso se implementó la Resolución 3997-E desde la AFIP: tampoco,

no encontré en la web oficial nada

de nada. Además, muchos archivos de la página no abren o dan error, por tanto

cero dato de todo.

Me armé de paciencia y llame al teléfono de Agencia Tandil

en horario de atención: 4437654, con simpatía me pasaron erradamente a legales,

al presentarme justo conocía al profesional que me derivó a una encantadora

muchacha Verónica Gasulla, le

expliqué la confección de esta nota, que cuando fui no me dieron ningún dato, y

ella con mucha educación y algo de embarazo me dijo: "está difícil esto de los datos,

veré si el jefe la puede atender" .El teléfono quedó abierto y me

permitió oír sus esfuerzos para que alguien se hiciera cargo del asunto, le

debo agradecer. Finalmente el Jefe de AFIP Tandil tomó el auricular, el contador

Oscar Apesteguía (me comentó que no

es de acá, pero estudió en UNICEN) me advirtió "Nosotros no damos datos",

le expliqué que solo deseaba saber el comportamiento de los pequeños comercios

ante la obligatoriedad del POS, si habían tenido dificultades, si los controles

eran flexibles aun pasados los 30 días. "No puedo decir nada, eso es confidencial.

Son cosas que la AFIP no expresa" Le pregunté si sabía porqué la WEB

oficial www.afip.gob.ar tampoco tiene

datos ni siquiera un acceso que diga POS, ni un ícono o un tutorial para una

resolución tan importante como este paso a la transparencia con el dinero

electrónico: "Porque como yo le digo, la AFIP NO DA INFORMACIÓN NINGUNA, nos bajan

la orden que no debemos responder". Le dije textual: Apesteguía, no le

pido datos de la AFI, ni del servicio británico M15 o del Mossad, ni siquiera

números... solo que me cuente, si cuando inspeccionan solo están controlando POS

o aprovechan para pedir otra documentación... ¡Mi Dios! ojalá no lo hubiera dicho: "¡NO DIRÉ NADA, NO PUEDO DECIR

NADA! Llame Ud. a central en capital..."

Me pasó dos teléfonos: 011-4347 3058 y 4347 4257, tomé nota, y para no cerrar

escribiendo justo esto que estoy contando aquí y ahora Ud. está leyendo, le

dije: ¿Qué le parece si escribo sobre la forma en que instruyen al

contribuyente, los controles eventuales, para que no quede tan horrible que la

AFIP no me da ningún dato? yo podría por ejemplo poner... Me cortó en seco: "Usted

no ponga nada, no escriba nada, llame a ver si en Bs As le dicen algo, aquí no

damos datos de nada y no me mencione. No ponga nada". Le advertí que yo

no recibía órdenes y estaba tratando de buscar la manera que su nombre quedara

mejor colocado sin decir mucho de nada... SE CORTO. Yo sé que las comunicaciones

andan mal, sobre todo con los celulares, ¿pero saben qué? La llamada fue de mi teléfono

fijo al teléfono fijo de AFIP Tandil.

¿Qué misterio guarda

el Contador Oscar Apesteguía que la AFIP no le permite revelar, qué teme si

emite alguna frase de más? Yo solo quería saber si la gente acepta bien la

colocación obligatoria del POS, si están recorriendo, si hay quejas y por qué

no me dieron información si no soy monotributista. No le pude decir mucho más,

aunque sabemos que entre Ud., yo y muchos miles más, le pagamos el sueldo a

este señor que da un servicio público.

Llamé a Capital. Me conectaron a un callcenter muy educado,

me atendió Cynthia y me pasó a un agente cuyo nombre no pude saber "¿en que la puedo ayudar?"

Le respondí - hablo de Tandil para hacerle unas preguntas sobre los POS

¿cómo es su nombre? - "Yo soy un representante de AFIP no damos

aquí los nombres". Me dio un turno PRESENCIAL para ir a Capital y

presentar un formulario de preguntas, ni siquiera por e-mail. Le reclamé que

AFIP significa ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, por lo que las 4

palabras me otorgan derechos: FEDERAL es que teniendo agencia aquí no me

atendieron, INGRESOS PÚBLICOS que es dinero mío también, que ellos ADMINISTRAN.

Me colgó.

Escribiendo esto, me vuelve la misma rara sensación

misteriosa. Algo parecido al miedo, pensando en lo que decía William

Shakespeare: "De lo que tengo miedo es de tu

miedo".

Nawab-Zada

Sayed Idries Shah, nació en India en 1924.Hijo de una escocesa y un noble

afgano, fue educado a la manera inglesa (egresado de City of Oxford High

School) y en contacto permanente con el mundo diverso del oriente, del Indostán

y de la religión musulmana. Se dedicó a la docencia, la política y la

divulgación del sufismo en occidente. Escribió decenas de libros sobre las

tradiciones, conocimientos y cosmovisión de esta rama mística del mundo

islámico. La pluma sencilla y atrapante, habituada al diálogo con caminantes y

en varios dialectos, asisten a Shah en el logro de su propósito desde la

primera publicación. Dueño de una editorial en Londres, en 1950 publicó su

primera serie, que no dejaría de producir nuevos tomos hasta su muerte en 1966.

Según su descripción, el "Mulah Nasrudín" (maestro Nasrudín) representa a la sabiduría

popular, eso que todos conjugamos y todos podemos comprender. Por tanto, los

cuentos detallan infinidad de situaciones, aldeas, trabajos o desaciertos para

su personaje único, primario y profundamente ejemplificador: El Mulá Nasrudín,

protagonista de mil y un cuentos desconcertantes e inverosímiles del Oriente

Medio, un personaje situado entre el cielo y la tierra, entre la ingenuidad y

la sabiduría, cuya introducción en occidente es responsabilidad de Idries Shah

tras su recopilación de innumerables relatos presentados para sorprender.

Tras lo concebido como dinero, sus múltiples formas, el

objeto de la transacción comercial y hasta probablemente un intangible que ni

siquiera llegamos a tocar, se me ocurre que este cuento sufí puede ser el

cierre y tal vez la reflexión... al estilo deseado por su autor.

EL DINERO SE COME

El Mulah Nasrudín,

proviene de un país donde la fruta es fruta, la carne es carne y el curry es

algo que jamás se come. Un día, a poco de descender de las altas montañas de

Kafiristán,

marchaba cansadamente

por un polvoriento camino de la India, cuando una intensa sed se apoderó de él.

Pronto - se dijo - debo encontrar algún sitio donde obtener buena fruta.

Apenas estas palabras

se formaron en su mente dobló un recodo del camino y vio a un hombre de aspecto

bondadoso, sentado a la sombra de un árbol, con una canasta frente a él. Esta

se veía colmadas de grandes frutas, rojas, brillantes. "Esto es lo que necesito", - dijo Nasrudín-. Desanudó la punta del

turbante, extrajo dos pequeñas monedas de cobre y se las alcanzó al vendedor de

frutas.

Sin decir palabra el

mercader le entregó la canasta entera, pues en la India esa fruta es muy barata

y la gente suele adquirirla en cantidad, y alzando su canasta vacía partió.

Nasrudín se sentó en

el lugar que dejó el vendedor y empezó a comer las frutas. En pocos segundos su

boca ardía. Las lágrimas resbalaban por sus mejillas y sentía fuego en su

garganta. El Mulah siguió comiendo.

Al cabo de un par de

horas acertó a pasar por allí un montañés afgano. Nasrudín lo saludó: "¡Hermano, estas frutas infieles deben venir

de la misma boca de Satán!".

-Tonto - le dijo el montañés- ¿Nunca

has oído hablar de los picantes del Indostán? Deja de comerlos de inmediato o

la muerte, con seguridad, cobrará una víctima antes de que se oculte el sol.

-No puedo moverme de aquí - jadeó el Mulah - hasta tanto no termine la canasta.

- ¡Insensato! ¡Estas frutas son para preparar curry!

-Ya no es fruta lo que como - graznó Nasrudín - ¡estoy comiendo mi dinero!

"Las

hazañas del incomparable Mulah Nasrudín"

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

Solo suscriptos

24 de abril de 2025 00:04

Durante el procedimiento en un domicilio de la Av. Colón, se secuestró una importante cantidad de plantas en estado de floración, con un peso aproximado de 30 kilogramos.

Solo suscriptos

23 de abril de 2025 20:04

Solo suscriptos

23 de abril de 2025 20:04

Solo suscriptos

Solo suscriptos

23 de abril de 2025

Solo suscriptos

Solo suscriptos

23 de abril de 2025

Solo suscriptos

Solo suscriptos

23 de abril de 2025

Solo suscriptos

Solo suscriptos

23 de abril de 2025

Solo suscriptos

Solo suscriptos

23 de abril de 2025

Solo suscriptos

Solo suscriptos

23 de abril de 2025

![]()

Único diario digital con cobertura integral en cada rincón de la provincia de Buenos Aires.

Edición Nº

2515 correspondiente al día

24/04/2025

Inscripto en la DNDA:

5224617 |

Propietario:

María Belen Bruni

Director:

Eduardo Hugo Bruni

Domicilio comercial:

Sarmiento 291 |

Tel:

(0249) 422 00 27

![]() © 2025 | El Diario de Tandil | Sarmiento 291

© 2025 | El Diario de Tandil | Sarmiento 291